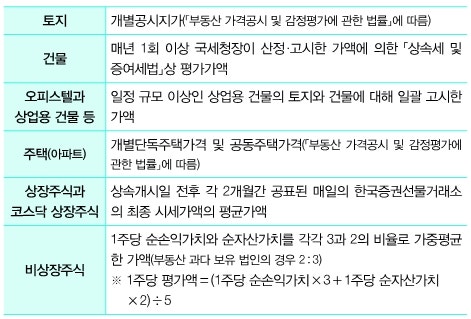

아파트 이외의 부동산을 상속·증여하는 경우에는 원칙적으로 공시지가에 따라 시가를 적용한다. 대부분의 부동산은 콘도처럼 매매사례가치를 적용하기 어렵기 때문이다. 다만, 2020년부터 세법이 개정되어 과세기간이 경과(상속세의 경우 전후 6개월)하더라도 법정기간 내에 국세청이 직권으로 과세를 하게 된다. .과세심의위원회를 통과하면 과세금액이 과세될 수 있습니다. 이미 있습니다. 시간 제약이 문제가 될 수 있습니다. 자발적 유산세 및 증여세 신고는 많은 경우에 이러한 기한이 지켜지지 않기 때문에 신고된 세액을 결정하기 위해 각각 9개월 및 6개월 이내에 세무 감사를 받아야 합니다. 재산세나 증여세 신고기한을 지키지 않으면 추가 과태료가 부과되는 납세자와 달리 이러한 현상은 세무서 입장에서는 기한을 지키지 못하는 현실이 아니기 때문에 계속되는 현상으로 여겨진다. 개선이 필요한 것입니다. 이렇게 상속세·증여세 결정이 늦어지면 공시지가로 신고된 유산이 그대로 결정될지, 세무서에서 강제로 과세할지 등 납세자들의 걱정이 커진다. 다만, 법정결정기간이 지난 후 상속세 및 증여세 조사결정이 몇 번 있더라도 감정가액의 적용은 관련 세법에서 정한 기한을 엄격히 준수해야 합니다. 법정결정기간(상속세 신고기간은 9개월, 증여세는 6개월)이 지난 경우 세무국에서 세무조사 및 과세시 이의를 제기할 수 있으니 관할 세무사(주)와 상담하시기 바랍니다. 내용 개인 의견은 작성 당시의 규정에 따라 표현되었으므로 구체적인 질문은 첨부된 당시의 규정에 따라 세무 기관 계약에 따라 세무 전문가와 상담해야 합니다. 사용..