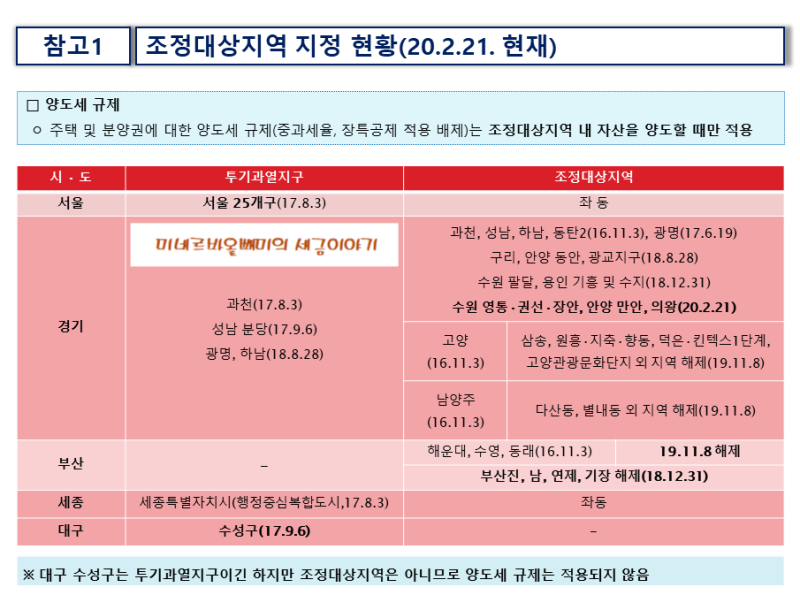

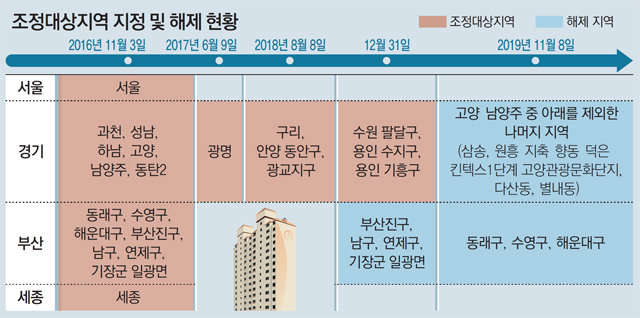

조정대상지역의 양도세 개념을 살펴보겠습니다.

집을 팔 때 양도세를 내야 합니다. 조정지역, 비조정지역, 보유주택수 등 다양한 조건에 따라 중과세되거나 면제될 수 있습니다. 세무사도 정확하게 알려주지 못해서 여러 곳에서 컨설팅을 받으시는 분들도 계십니다. 우리는 세금을 아끼는 데도 적은 돈이 들지 않기 때문에 절세가 필수인 시대에 살고 있습니다. 조정대상지역의 양도세를 감면하는 방법을 살펴보겠습니다.

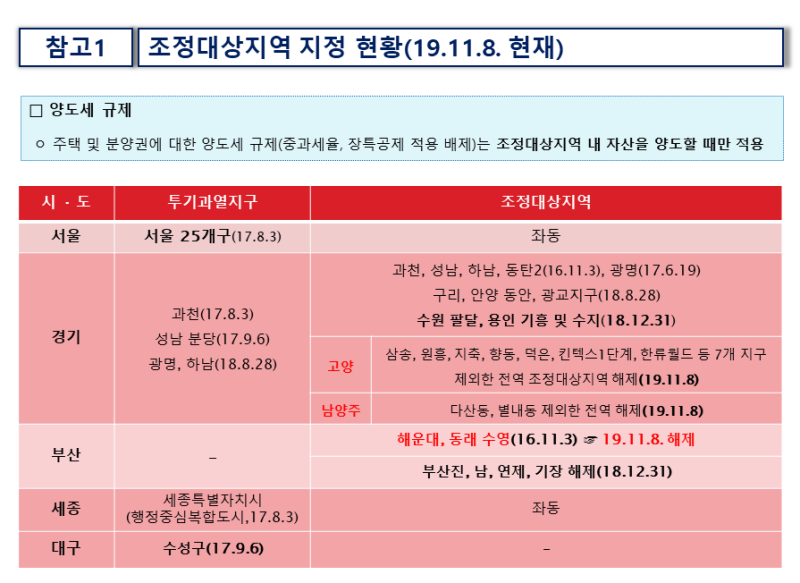

국토교통부 홈페이지에서 조정대상지역의 양도세 가능 여부를 확인할 수 있으며, 홈택스의 양도세 면제, 중과세 여부를 자가진단하여 과세면제 여부와 조정 대상 지역에 무거운 과세. 양도세가 면제되는 주택의 경우, 1가구가 조정대상지역에 주택을 취득일로부터 양도일까지 2년 이상 보유하는 경우에는 양도세가 면제되며, 양도세도 납부하지 않습니다. . 다만, 매매 당시 실거래가가 12억 원을 초과하는 고가주택에 대해서는 과세가 면제되지 않으며, 12억 원을 초과하는 부분에 대해서는 양도세를 납부해야 합니다. 강남3구, 용산구에서는 2년 이상 거주요건이 있습니다. 한 가지 주목할 점은 과거에는 조정대상지역이었는데 조정지역에서 해제된 뒤 임대 및 매각됐다는 점이다.

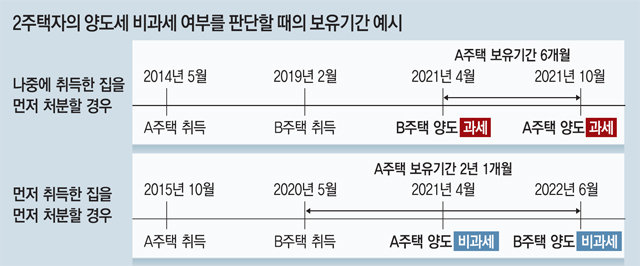

해당 부동산을 2년만 보유하고 실거주 없이 매각하는 경우에는 2년간 실거주 자격이 되지 않으며, 조정 대상 지역에서 양도세를 납부해야 할 수도 있으니 신중한 결정이 필요합니다. 취득일은 잔금 납부일 또는 등록일 중 먼저 도래하는 날짜부터 시작됩니다. 임시 별장, 상속주택, 농어촌 주택 등 예외적인 경우가 있어 과세가 면제될 수 있으므로 보유기간이나 적용조건이 충족되는지 세무사와 상담하시는 것도 좋습니다. . 부득이한 사유로 인해 보유하고 있던 주택을 2년이 지나기 전에 팔 수밖에 없는 경우가 있습니다. 기본조건으로 1년 이상 거주해야 과세를 면제받을 수 있습니다. 1년 이상의 치료나 요양이 필요한 질병, 업무상 지방 또는 해외로 전출되는 경우, 자녀가 취학하는 경우의 특별한 경우 등이 이에 해당됩니다.

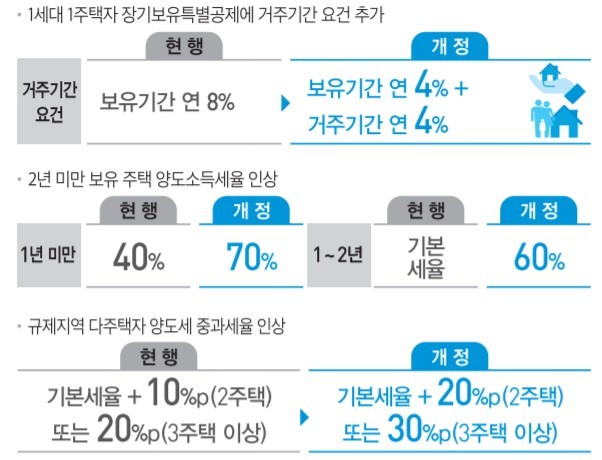

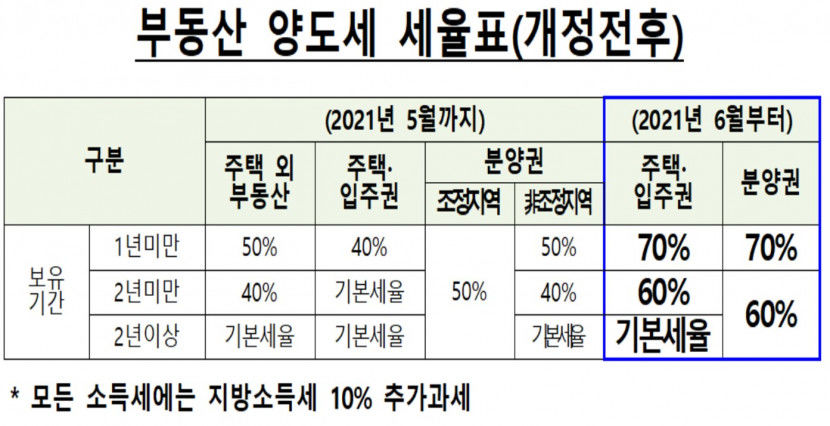

조정지역의 양도세율을 살펴보면, 조정지역 내 2채의 주택의 경우 1년 미만 보유 시 납부하는 양도세는 70%, 2년 미만 보유 시에는 70%입니다. 60% 또는 기본세율+20% 중 높은 금액. 2년 이상 보유시에는 기본세율 + 20%가 적용됩니다. 3채 이상의 주택을 보유하고 있는 경우에는 70% 또는 1년 미만 보유하는 경우 기본세율 + 30% 중 큰 금액을 납부해야 합니다. 2년 미만 보유 시 양도세는 60%, 2년 초과 보유 시 기본세율은 30%가 추가된다. 사전 판매 권리에도 60~70%의 세율이 적용됩니다.

다만, 다주택자 중과세는 2024년 5월 9일까지 한시적으로 제외되오니 참고하시기 바랍니다. 조정 대상 지역의 양도세율은 의외로 높습니다. 주택 2채를 팔 때 실수로 한시적으로 세금 면제를 받지 못하거나, 1년 안에 다주택을 팔아 세금을 더 많이 낸다면 큰 비용과 손실을 감수해야 한다. 소중한 자산을 보호하고 세금을 절약하려면 반드시 여러 세무사에게 컨설팅을 받아보세요. #지방양도세 조정대상