About 오피스텔..

최근 몇년전부터 아파트 대체 상품으로써 많이 생겨난 아파텔 이라는 이름의 오피스텔.아파텔은 아파트와 오피스텔의 신조어로 주거용 오피스텔의 또 다른 이름이다. 주로 면적이 소형평형대의 아파트인 60~85㎡정도로 구성되며 방 2 욕실 ,주방 정도의 규모로, 치솟던 아파트 가격을 대체해주는 대체 상품 으로 신혼부부나 1~2인 가구 사이에서 인기가 많았던 주거 공간이다. 이렇듯 , 오피스텔은 보통 주거용과 업무용 . 이렇게 2가지 용도로 나뉘게 되는데 오피스텔의 사용 용도에 따라서 적용되는 세금이 달라지기 때문에 헷갈리는 부분들이 몇가지가 있어서 오늘은 오피스텔에 대하여 알아보려한다. 주택임대사업자VS일반임대사업자

오피스텔은 보통 2가지 용도로 사용한다. 주거용 오피스텔이냐, 업무용 오피스텔이냐 .. 이 둘 중 하나의 용도로 사용하기 마련인데 사용하는 용도마다 부과되는 세금은 다르다. 오피스텔에 대하여..

오피스텔의 사용용도는 명확해야한다. 주거용이냐 업무용이냐에 따라서 세금 차이가 많기 때문이다. 일단 용어가 많아져서 혼란스러울 수 있으니 아파텔과 주거용 오피스텔은 하나라고 생각하자. 그리고 주거용 오피스텔이던지 업무용 오피스텔이던지 간에 오피스텔을 취득했을 때 내는 세금인 오피스텔 취득세는 4.6% 이다. 최근 아파텔이든 주거용 오피스텔은 주택으로 간주된다는 말에 많은 사람들이 헷갈려 하던데,오피스텔은 때에 따라서 그때 그때 달라지기때문에 오피스텔을 주택으로 사용한다고 해서 무조건 주택으로 보는 것은 아니고,상황에 따라서 주택으로 보기도 하고 주택이 아닌 걸로 보기도 한다. 벌써부터 헷갈리기 시작할 것이다..오피스텔을 처음 취득할때에는 오피스텔에 대한 취득세(4.6%)를 낸다. 이것은 주택으로 간주한다고 하지만 매겨지는 세금은 주택에 대한 세금이 아니기 때문에 취득 당시는 주택으로 본다고 할 수 가 없다. 아파텔의 경우 주택 대체 상품으로 보아 주택으로 간주한다면 주택의 취득세인 1.1%를 내야하는게 맞는게 아닌가 하는 생각이 든다..하지만 아이러니하게도 취득시에는 업무용 오피스텔에 대한 세금이 적용.. 또한 보유하고 있을때와 양도할때는 주택으로 사용하는 주거용 오피스텔에 대해선 주택에 적용되는 보유세와 양도세가 적용된다..(주택수 포함)그리고 업무용 오피스텔 , 즉 사무실 용도 오피스텔을 취득할때는 마찬가지로 4.6%의 취득세를 내지만, 건물분에 10%를 환급 받을 수 있다. 오피스텔은 보통 주택임대사업자나 일반임대사업자 둘중 하나의 사업자를 선택하게 된다. 하지만 이 둘 중 아무 사업자를 안내도 된다. 사업자를 내는게 의무사항은 아니지만 세금 혜택을 이용하기 위해선 본인의 사용 용도에 맞는 사업자를 내는 것 이 유리하다. ◆주택임대사업자 : 오피스텔을 주거용으로 사용하겠다고 등록하는 것이다.준공이나 취득일로 부터 2개월 이내에 등록.◆일반임대사업자 : 일반임대사업자는 오피스텔을 업무용(사무실) 으로 사용하겠다고 등록하는 것이다. 오피스텔을 분양 받을 때는 건물분의 10%를 부가세 환급을 받을 수 있으며 , 매수할때도 마찬가지다. 사용 용도에 따른 과세 여부

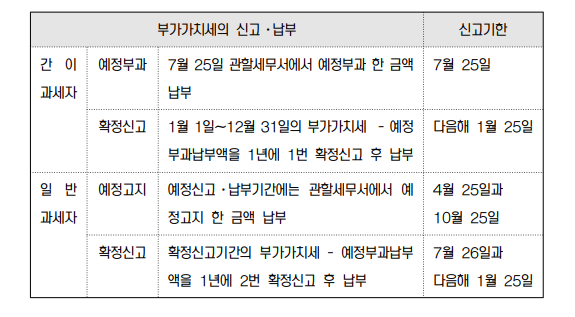

매도인 사용 용도 주거용업무용주택임대 사업자 세금 계산서 발급 XX부가세환급XX일반임대사업자 세금 계산서 발급OO부가세 환급XO 오피스텔 임대사업자 등록◆주택임대사업자 : 주택임대사업자 등록은 해당 사업장 소재지 관할 세무서나 지차체(구청)에서 한다. 렌트홈에서도 가능 (인터넷)임차 계약을 맺으면 부가세를 따로 받거나 하진 않는다. 면세사업자로서, 매년 2월 10일까지 면세사업자 현황신고를 해야한다. ◆일반임대사업자 : 세무서에 방문 등록하거나 (인터넷)홈택스도 가능하다. 오피스텔을 분양받는다면 분양계약서를 발행 한 기준 20일 내에 일반임대사업자를 등록해야 부가세 환급을 받을 수 있다.또한 내가 취득한 오피스텔을 임대 주고 월세를 받는 임대 계약을 하면 임차인에게 월차임에 부가세 10% 를 더해서 받아야 한다. 예) 1000/60만원 이라면, 월세 60만원 + 6만원 = 66만원을 받아야 한다. 매달 10%씩 더해서 받는 부가세는 매년 7월 25일, 1월25일 에 신고 납부해야한다. 주택임대사업자 VS 일반임대사업자구분장점단점공통주택임대사업자첫 분양 받을 시 취득세(최초 1회) 85% 감면전입신고 가능주택수 산정 청약시 주택 수 에서 제외10년 장기 임대 등록 임차료 증액 5% 이상X일반임대사업자부가세 환급주택수 산정 배제전입신고 불가사무실 용도로만 사용해야함 오피스텔의 경우 실제 사용 용도에 따라서 부과되는 세금이 상당한 차이가 있다. 보통 오피스텔은 주택이 아닌줄 알고 덜컥 매수, 매도 했다간 생각지도 못했던 세금을 내야할 수 도 있으니 ,오피스텔을 취득하거나 양도 할 계획이 있다면 반드시 세무사에게 의뢰를 하는 것을 추천한다.