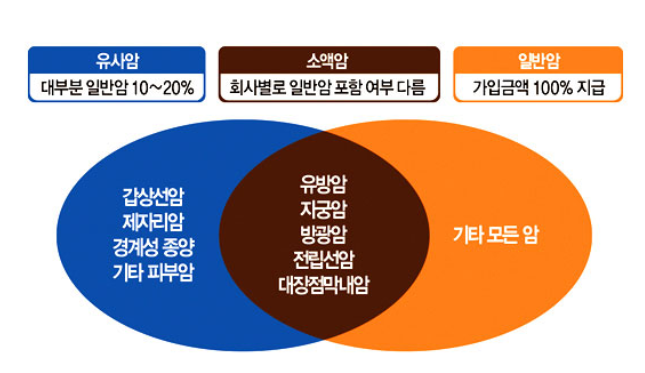

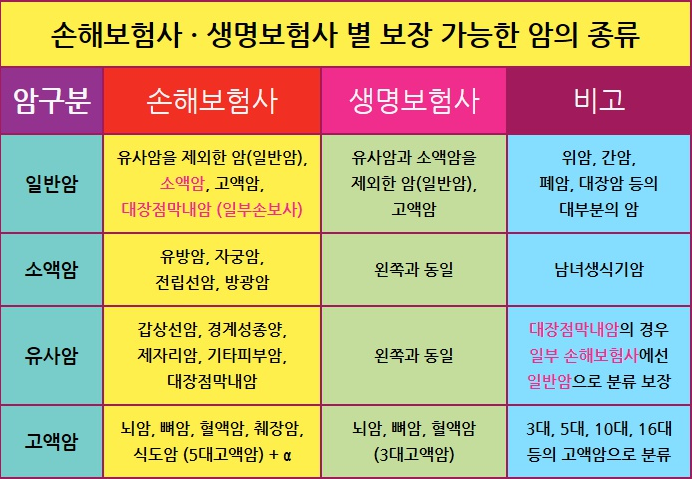

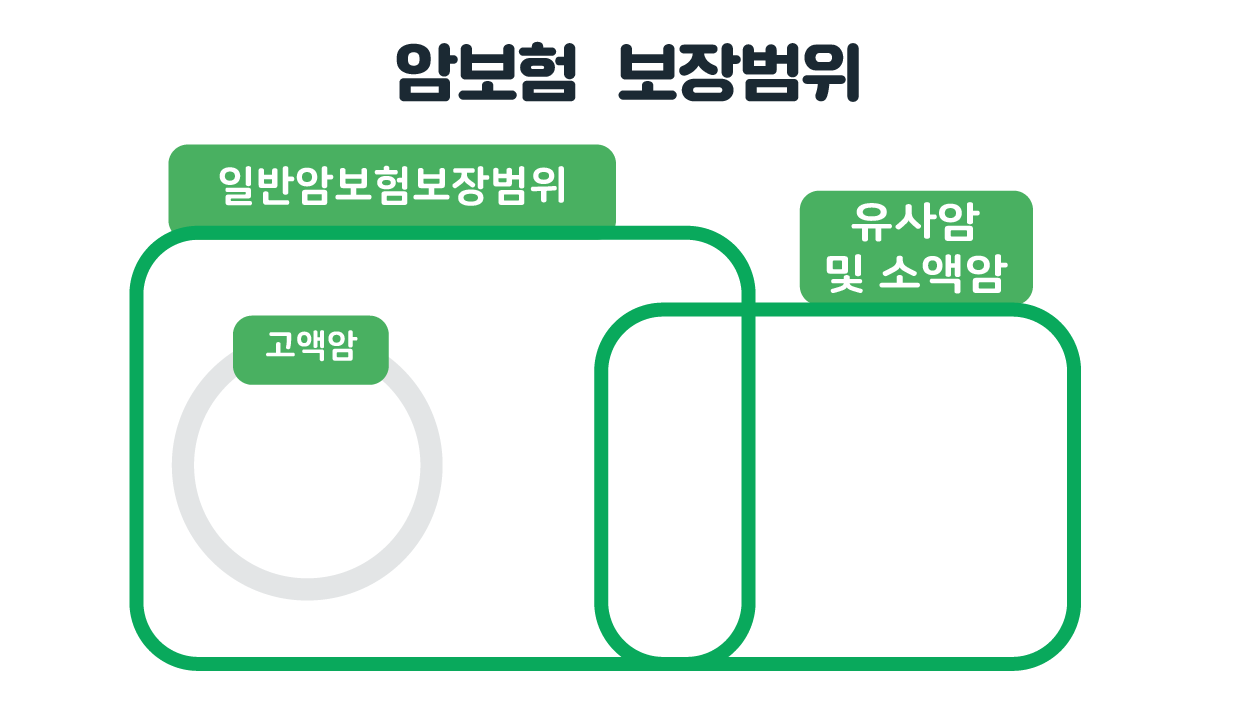

1. 암의 종류 보험회사에서는 암을 4가지로 분류합니다. 일반암, 고가치암, 유사암, 소가치암 세 가지 유형이 있습니다. 일반암이란 위암, 간암, 폐암 등 주요 장기에 발생하는 악성종양을 말하며, 가입금액의 기준이 됩니다. 고액암보험은 암이 발생했을 때 많은 금액의 치료가 필요한 보험으로 일반 암 보장과 동일하게 보장되나 특약을 추가하면 추가 혜택을 받을 수 있다. 유사한 암으로는 갑상선암, 경계성 종양, 상피내암, 기타 피부암 등이 있으며, 마지막으로 경미한 암으로는 남성과 여성의 생식기암, 유방암 등이 있습니다.

다만, 보험사별로 분류하는 암의 종류는 조금씩 다릅니다. 보험금 지급 기준이 다르기 때문이다. 특히 유사암이나 경미한 암의 경우 일반암 수준으로 보장을 받을 경우 금전적 부담이 될 수 있으므로 20~30대 여성 암보험 가입 전 면밀한 점검이 필요하다.

지난 5년간 20대의 암 발생률도 증가하는 추세다. 2016년 대비 2021년 증가율은 24%에 달할 것이라는 분석도 있다. 보통 20대는 암과 거리가 멀다고 알려져 있는데, 이제는 그렇지 않은 것 같습니다. 아마도 섬유질 섭취 부족, 음주, 스트레스, 불규칙한 생활 패턴 등 여러 가지 원인이 복합적으로 작용한 결과일 것입니다. 그러므로 20대 분들께서는 20~30대에 여성암보험에 가입하셔서 최대한 일찍 준비하시는 것이 좋을 것 같습니다.

2. 갱신형 vs. 비갱신형 갱신형과 비갱신형은 20~30대 여성 암보험 가입 시 자주 듣는 용어이다. 갱신형은 가입 시 결정된 주기에 따라 보험금액이 갱신되며, 초기 보험료는 낮으나 향후 보험료가 변동될 수 있습니다. 비갱신형은 가입 시 설정된 보험료를 만기일까지 납부해야 합니다. 초기 금액은 비쌀 수 있지만 금액은 변하지 않습니다. 좋은지 나쁜지 판단하는 것은 불가능하며, 장기결제 특성상 재정상황과 상품 상세정보(일부는 갱신하지 않을 때 갱신해야 하는 경우 등)를 꼼꼼히 살펴야 합니다. https://mblogthumb-phinf.pstatic.net/MjAxOTA1MDJfMTMz/MDAxNTU2Nzg3MjYyNjQy.S8c_GB3EXGbh6Q3cyBEqbD3sofwEs9CqzRqj7xXOPE4g.LDp6b-AUFH9fBf1l_H7ZAuSV63PbY6uOuzeZ7a PqTswg.PNG.pratia05/%EC%95%94_%EB%B6%84%EB%A5%98.png?type=w800

3. 유사암의 진단 비유사암은 앞서 언급한 갑상선암, 경계선종양, 상피암, 기타 피부암으로 분류됩니다. 피부암과 갑상선암은 특정 부위에 발생하지만, 경계성 종양과 상피암은 우리 몸 전체에서 발생할 수 있습니다. 유사암 자체는 정기적인 검진과 관리를 이용한다면 큰 문제가 되지 않을 수도 있습니다. 하지만 가성암이 무서운 이유는 바로 전이 가능성 때문이다. 따라서 20~30대 여성을 위한 암보험 설계 시 과지급이나 과소지급을 방지하는 것이 중요하다. 최근 금융당국은 유사 암 진단수수료 과다 지급액을 500만원에서 1000만원으로 낮추는 등 조정을 내놨다.

20~30대 여성암보험에는 약관과 특약사항이 많아 모두 이해하기 어려울 수 있습니다. 하지만 아래 비교사이트를 이용하시면 20~30대 여성을 위한 최신 암보험 정보를 확인하고 전문가의 상담과 견적을 받아보실 수 있습니다.